Попит на акумулятори для електромобілів у всьому світі продовжує зростати

Продажі електромобілів прискорилися в 2021 році і досі лишаються високими. Так, продажі електромобілів у 2022 році перевищили 10 мільйонів одиниць. Загалом 14% усіх проданих нових автомобілів були електричними у 2022 році, порівняно з приблизно 9% у 2021 році та менше ніж 5% у 2020 році.

Однак, підтримка майбутнього електромобілів потребує більших зусиль з диверсифікації виробництва акумуляторів і важливих мінеральних джерел. У найближчій перспективі найбільш суттєвими перешкодами для стабільно високих продажів електромобілів є зростання вартості кількох важливих мінералів, необхідних для виробництва акумуляторів, а також вузькі місця в ланцюзі поставок, спричинені війною росії проти України.

Електричні транспортні засоби (EV) стали центром впровадження екологічно чистої політики в усьому світі. Виробники комплектного обладнання все більше розуміють, що майбутнє їхніх транспортних засобів знаходиться за межами екосистеми двигунів внутрішнього згоряння (ДВЗ). У результаті вони змінюють свої бізнес-стратегії, щоб підготуватися до майбутнього. Акумулятор є найважливішим компонентом електромобілів. Однак не дивно, що боротьба за контроль над індустрією акумуляторів для електромобілів загострюється серед світових виробників автомобілів і виробників акумуляторів. Хоча це суперництво і сприяє технічному прогресу. Акумулятори електромобілів є одними з найважливіших і найдорожчих частин електромобілів. Оскільки зараз на транспорт припадає 27% світових викидів парникових газів, двигуни внутрішнього згоряння можна замінити, щоб значно зменшити забруднення в глобальному масштабі.

У 2022 році світовий дохід від ринку акумуляторів для електромобілів оцінювався в 53,08 мільярда доларів США, і до 2030 року він збільшиться приблизно на 276,40 мільярда доларів США з помітним CAGR у 22,9% за прогнозований період з 2022 по 2030 рік.

Акумулятор LFP – це глобальне рішення для електричної мобільності

Технологія літій-іонних акумуляторів знаходиться в авангарді автомобільних інновацій. Літій-іонні батареї різних конструкцій, які можна порівняти з тими, що використовуються в мобільних телефонах і ноутбуках, але в набагато більших масштабах, використовуються в електромобілях. Літій-іонні батареї мають високу щільність енергії та менш схильні до втрати заряду, коли вони не використовуються, ніж інші типи батарей. Через високу щільність енергії на одиницю маси порівняно з іншими методами зберігання електроенергії літій-іонні батареї сьогодні використовуються в більшості портативних споживчих гаджетів, таких як мобільні телефони та ноутбуки. Вони також відрізняються високим співвідношенням потужності до ваги, видатними характеристиками при високих температурах і низьким саморозрядом. Більшість компонентів літій-іонної батареї можна переробити, але витрати на відновлення матеріалів залишаються проблемою для бізнесу.

Нікель-металгідридні батареї, які зазвичай використовуються в комп’ютерному та медичному обладнанні, забезпечують достатню питому енергію та питому потужність. Нікель-метал-гідридні батареї мають значно довший життєвий цикл, ніж свинцево-кислотні батареї, вони безпечніші та стійкіші до неправильного використання. Основними труднощами з нікель-метал-гідридними батареями є їх висока вартість, надмірний саморозряд і виділення тепла при високих температурах, а також вимога контролювати втрату водню.

Акумулятор LFP – це глобальне рішення для електричної мобільності. Його переваги роблять його бажаною альтернативою типовим NMC (нікель-марганцево-кобальтовим) батареям, більш усталеній комерційній технології, в енергетиці. Хоча вони обидва літієві батареї, їхня внутрішня структура значно відрізняється. Найважливіші сировинні елементи для батарей NMC, нікель і кобальт, останнім часом зіткнулися з проблемами. Конфлікт між росією та Україною вплинув на постачання нікелю, тоді як повені в Південній Африці, які змусили закрити порт Дурбану, створили навантаження на ланцюг поставок кобальту в усьому світі.

LFP використовує карбонат літію, а не гідроксид, який використовується в хімікатах, багатих на нікель. І разом із нижчою ціною акумулятор LFP став лідером ринку електромобілів у всьому світі. Літій-іонні батареї, які використовують літій-залізофосфат як матеріал катода, відомі як літій-залізофосфатні (LFP) батареї. У порівнянні з іншими типами акумуляторів він має кращу продуктивність, оскільки може швидко заряджатися та розряджатися.

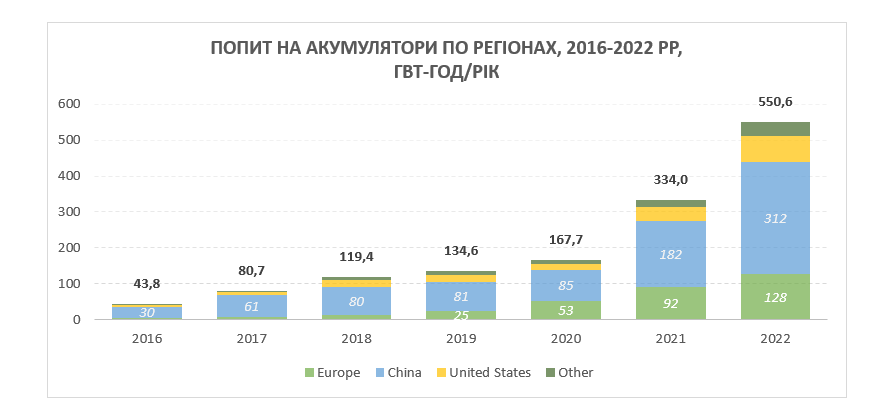

Потужність виробництва акумуляторів для електромобілів за регіонами

Попит на автомобільні літій-іонні (Li-ion) батареї зріс приблизно на 65% до 550 ГВт-год у 2022 році з приблизно 330 ГВт-год у 2021 році, насамперед через зростання продажів електричних легкових автомобілів, причому кількість нових реєстрацій збільшилася на 55% у 2022 році відносно 2021 року.

Китай – найбільший у світі центр із потужністю виробництва акумуляторів для електромобілів: у Китаї попит на акумулятори для транспортних засобів зріс більш ніж на 70%, тоді як продажі електромобілів зросли на 80% у 2022 році порівняно з 2021 роком.

За даними Китайської асоціації виробників автомобілів, електричні автомобілі з акумуляторами становили близько 20% від загального обсягу продажів легкових автомобілів у Китаї до першої половини 2022 року. Насправді Китай продав більш ніж удвічі більше легкових автомобілів з акумуляторними батареями порівняно з попереднім роком до червня 2022 року. У 2022 році 35% експортованих електромобілів надійшли з Китаю, порівняно з 25% у 2021 році. Європа є найбільшим торговим партнером Китаю як для електромобілів, так і для їхніх акумуляторів. У 2022 році частка електромобілів, виготовлених у Китаї та проданих на європейському ринку, зросла до 16% порівняно з приблизно 11% у 2021 році.

Тим часом продажі гібридних автомобілів у Китаї зросли більш ніж на 150 відсотків порівняно з першою половиною 2021 року. Тому не дивно, що китайська компанія з виробництва акумуляторів домінує в автомобільній промисловості.

Виробництво LFP в основному обмежується Китаєм, який протягом тривалого часу був головним центром виробництва акумуляторів LFP: близько 95% акумуляторів LFP для електричних автомобілів вироблені в Китаї. Однією з причин цього є патенти LFP. Дослідницька група, яка володіє патентами, досягла домовленості з китайськими виробниками акумуляторів, згідно з якою їм не виплачують ліцензійні збори, якщо LFP використовуватиметься виключно в Китаї.

Великі країни-виробники автомобілів хочуть розширити свої охоплення в ланцюжку постачання, починаючи від виробництва компонентів електромобілів і автомобілів, і закінчуючи стабільними постачаннями та переробними потужностями мінералів і металів. Деякі уряди визнали виробництво акумуляторів та електромобілів важливими галузями промисловості, та працюють над збільшенням місцевого виробництва. Деякі з них активно спрямовують інвестиції в цей сектор.

Незважаючи на те, що останніми роками Європейський Союз вклав значні інвестиції в науково-дослідні розробки та виробничі потужності, розробка ланцюгів постачання, необхідних для сектора виробництва акумуляторів у ЄС, швидше за все, потребуватиме часу.

Подібним чином Сполучені Штати останнім часом переорієнтувалися на розвиток місцевих ланцюгів постачання акумуляторів і електромобілів, використовуючи свої ключові постачання корисних копалин і зокрема автомобільний сектор. Попит на акумулятори для транспортних засобів у Сполучених Штатах зріс приблизно на 80%, незважаючи на те, що продажі електромобілів зросли лише приблизно на 55% у 2022 році.

Зростання інвестицій у електричні акумулятори

Попит на основні метали, які використовуються у виробництві акумуляторів, значно зріс у результаті високого попиту на акумулятори.

Протягом наступних 10-15 років політичний і нормативний тиск на автовиробників у всьому світі зростатиме, щоб вони почали поступово припиняти виробництво автомобілів, які працюють на викопному паливі, включаючи бензиново-електричні гібриди, одночасно збільшуючи виробництво повністю електричних моделей. До 2030 року кілька країн, як-от Сінгапур і Швеція, хочуть заборонити продаж нових автомобілів з двигунами внутрішнього згоряння.

До 2030 року VW, Daimler AG, BMW AG та інші німецькі виробники мають намір інвестувати в електромобілі разом 185 мільярдів доларів, тоді як GM і Ford у Сполучених Штатах очікують витратити майже 60 мільярдів доларів.

Щоб отримати запчастини для електромобілів, як-от батареї та двигуни, у 2022 році Mahindra залучила 250 мільйонів доларів від British International Investment для цього підрозділу.

Щоб замінити дорогі мінерали, що використовуються в батареях, на більш доступні та поширені матеріали, виникла ціла індустрія підприємств. Для використання в анодах, електродах, через які електрика виходить з акумуляторів під час руху транспортного засобу, OneD Material із Сан-Хосе виготовляє матеріал, який нагадує стару кавову гущу. Щоб усунути потребу в графіті, який є дорожчим і дефіцитним, матеріал виготовляється з кремнію, який є у великій кількості та є дешевим. У майбутньому твердотільні батареї замінять рідкий літієвий розчин більшості акумуляторів у своїй основі з шарами твердої сполуки літію. Твердотільні акумулятори заряджатимуться швидше, оскільки вони більш надійні та стійкі до перегріву. Вони також будуть легшими.

Ланцюги постачання електромобілів дедалі більше перебувають на передньому краї розробки політики, пов’язаної з електромобілями, щоб створити стійкість за допомогою диверсифікації.

Закон про нульову чисту промисловість, запропонований Європейським Союзом у березні 2023 року, спрямований на те, щоб майже 90% річного попиту на акумулятори в Європейському Союзі задовольняли виробники акумуляторів із ЄС із виробничою потужністю щонайменше 550 ГВт-год у 2030 році. Подібним чином Індія має на меті стимулювати вітчизняне виробництво електромобілів та акумуляторів через спеціальні схеми стимулювання виробництва. У Сполучених Штатах Закон про зниження інфляції наголошує на зміцненні внутрішніх ланцюгів постачання електромобілів, акумуляторів для електромобілів і мінералів для акумуляторів, що викладено в критеріях для отримання податкових пільг на чисті транспортні засоби. У результаті в період із серпня 2022 року по березень 2023 року великі виробники електромобілів і акумуляторів оголосили про загальні інвестиції після IRA у розмірі щонайменше 52 мільярди доларів США в ланцюги постачання електромобілів у Північній Америці, з яких 50% припадає на виробництво акумуляторів і близько 20% на кожен компоненти акумуляторів і виробництво електромобілів.